Baixar o prémio de seguro vida que tem no Banco -Maxfinance Portugal CSI

A grande maioria dos Portugueses que tem crédito habitação ignora que não é obrigado a contratar os seguros de vida e multi-risco no Banco onde faz o crédito.

A banca, aproveitando-se do desconhecimento do cidadão comum, impõe seguros e outros produtos para conceder o crédito. No caso dos seguros, faz condicionar o montante do spread à contratação destes. O que acontece é que o valor do seguro de vida vem inflacionado e o efeito do ganho do spread é diminuto para não dizer nulo.

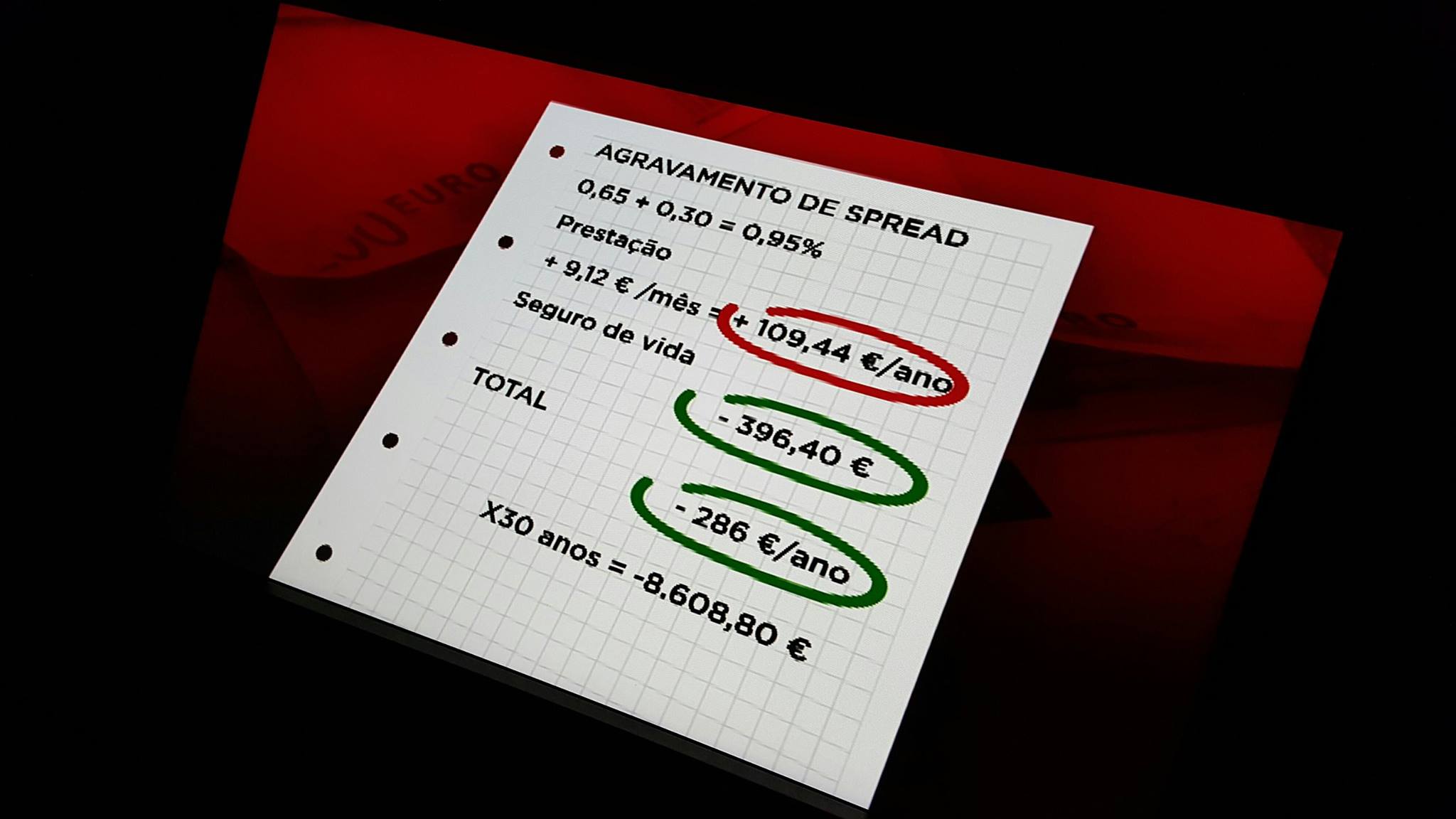

Na semana passada, estivemos com um cliente que pagava 45 euros por mês no seguro de vida e passou a pagar 15 euros tendo aumentado as coberturas. O cliente nem hesitou, fez a mudança munido com as informações legais para confrontar o Banco e impor a mudança.

Comece a fazer o mesmo e não se curve perante o Banco.

Vamos explicar o conteúdo do decreto lei 222/2009 que é a ferramenta legal mais importante que pode utilizar para escolher a melhor opção para si.

O DL 222/2009 (clique para ler o decreto) visa assegurar a não imposição aos consumidores de seguros de vida associados ao crédito habitação em condições que iriam além da finalidade de proteger os interesses dos credores, neste caso o Banco, e visa proteger o consumidor na celebração de contratos destes seguros de vida.

O Banco tem o direito e deve impor um seguro de vida ao consumidor que pretenda um crédito para a sua habitação, de modo a assegurar o reembolso do capital em dívida em caso de morte ou invalidez da pessoa ou pessoas que pediram o crédito.

É obrigatório garantir a transparência na prestação de informação completa e verdadeira sobre os contratos a realizar e garantir a liberdade de escolha da melhor solução na fase pré-contratual, ou seja, o consumidor tem o direito de contratar o melhor seguro de vida desde que garanta as condições mínimas exigidas pela entidade bancária.

O artigo 3 no número 2 fala em união de contratos, ou seja, o Banco faz depender a concessão do crédito à contratação de um seguro de vida. Está certo, mas o Banco aproveita este artigo para colocar no contrato de concessão de crédito uma cláusula abusiva impondo a contratação do seguro de vida através do próprio Banco, quando o consumidor pode apresentar um seguro de vida de livre escolha desde que cumpra as coberturas exigidas pelo Banco.

Deveres de informação – artigo 4 – refere que o Banco deve, entre outras:

– Declarar que a celebração do contrato de crédito habitação se encontra subordinada à contratação de um seguro de vida. Isto não é dizer ao consumidor “Você tem que fazer o seguro aqui”. O consumidor tem que apresentar um seguro de vida conforme anteriormente explicado.

– Em caso de sinistro, o capital em dívida é pago ao Banco

– Fornecer as condições mínimas que o seguro de vida deve ter, ou seja, quais as coberturas exigidas

– “Declarar que os interessados têm o direito de optar pela contratação do seguro de vida junto da empresa de seguros da sua preferência, ou de dar em garantia um ou mais seguros de vida de que já sejam titulares, desde que respeitem os requisitos mínimos…” Citação da alínea d) do nº 3 artigo 4.

O seu Banco faz isso? grande maioria não quer, mas mudam o seguro de vida e multirisco e o Banco nem tem hipótese , pois legalmente pode faze-lo. Por vezes o spread nem varia.

Outras informações importantes:

– estão proibidas as cláusulas de penalização por resolução antecipada do seguro de vida em situações de amortização do crédito habitação

– ao longo de toda a vigência do contrato crédito habitação, o capital do seguro de vida deve ser igual ao capital em dívida ao Banco. Aqui, o Banco deve informar periodicamente a seguradora qual o capital em dívida. O artigo 7 nº 1 indica que deve haver lugar à restituição retroactiva (“efeitos reportados à data de cada alteração do montante em dívida”) dos valores pagos indevidamente pelo segurado à seguradora pelo facto de o capital seguro ser superior ao capital em dívida.

Havendo incumprimento da parte do Banco ou da seguradora relativo ao artigo 7 nº 1, o segurado tem o direito de rescindir o contrato de seguro de vida e fazê-lo noutra seguradora.

O consumidor também pode fazer um seguro de vida com um capital superior ao capital em dívida ao Banco. Em caso de morte ou invalidez devidamente enquadrados, o capital em dívida é pago ao Banco e o remanescente vai para os herdeiros legais.

Bancos não podem mexer no spread por alterar os seguros de vida e multirisco – fundamento legal

O artigo 97 nº1 do decreto lei 72/2008 que rege o contrato de seguro informa:

Se o seguro foi constituído em garantia, o tomador

do seguro pode celebrar novo contrato de seguro com outro

segurador, mantendo as mesmas condições de garantia,

sem consentimento do credor

Isto significa que pode, em qualquer altura, alterar o seu seguro de vida do crédito habitação sem o consentimento do Banco.

Antes de o fazer verifique se na escritura ou documento particular que assinou na altura da compra da casa, se o spread está condicionado à contratação de produtos e serviços junto do Banco, nomeadamente os seguro de vida e multiriscos. Em caso afirmativo, saiba que é ilegal.

Dou-lhe uma arma de negociação infalível: o decreto Lei 171/2008.

O artigo que se segue é elucidativo:

Artigo 3.º

Garantias no âmbito da renegociação das condições do crédito

1 – Às instituições de crédito está vedada a cobrança de qualquer comissão pela

análise da renegociação das condições do crédito, nomeadamente do spread ou do

prazo da duração do contrato de mútuo.

2 – Às instituições de crédito está vedado fazer depender a renegociação do

crédito da aquisição de outros produtos ou serviços financeiros.

Claro, não é?

E os Bancos continuam a condicionar o spread à contratação dos seguros numa seguradora do grupo do Banco.

Isso é ilegal.

Obrigue o Banco a aceitar o que é melhor para si. Utilize os argumentos dos decretos-lei aqui citados.

Caso o Banco não aceite ou não responda, há um instrumento que se chama Livro de Reclamações. Use-o.

O importante é que saiba que a Lei permite liberdade de escolha. Não receie em tomar decisões que são melhores para si.

Bancos “obrigam” os clientes a fazere o seguro multirisco da habitação e o seguro de vida do empréstimo na seguradora ligada ao Banco.

Clientes e potenciais cliente já nos disseram: “ não posso mudar os seguros por causa do Spread que tenho no Banco”.

Se o seu caso se aplica ao acima dito, vamos esclarecer umas questões com base em legislação produzida nos últimos 3 anos.

Imaginemos dois cenários:

Cenário 1:

Contraiu empréstimo para a sua habitação e no contrato está discriminado a obrigatoriedade de apresentar uma apólice de seguro para a sua habitação e outra para o seguro de vida no valor do capital em dívida. Não consta expressamente que tem que o fazer no Banco. Provavelmente poderá haver ou não acordo de cavalheiros quanto a cartão de crédito, PPR e fundos de investimento.

Cenário 2:

Igual ao anterior, mas consta expressamente que tem subscrever os seguros e outros produtos no Banco.

Posto isto, e apesar de a legislação dizer o que diz nos vários artigos já produzidos, você constata que pode arranjar melhores condições quanto a seguros noutra seguradora.

Como actuar nos dois cenários?

No cenário 1, você pode e deve efectuar as alterações necessárias de modo a ficar melhor servido. O Decreto Lei 171/2008 proíbe os Bancos de cobrarem comissões por alterar os seguros e mesmo de aumentar os spreads. Onde é que está escrito no contrato que é obrigado a fazer os seguros no Banco? Está escrito sim, que é obrigado a manter uma apólice de seguro para a sua habitação e sua vida, sendo o Banco beneficiário irrevogável pelo capital em dívida. Eventual capital remanescente reverte para sua família.

Portanto, não se acanhe, vá ao seu balcão acompanhado das novas apólices de seguro de vida e da habitação e, numa folha de rosto dirigida ao Banco, escreva o seguinte:

“Em anexo seguem apólice de seguro da minha habitação, Certificado individual de Vida e Declaração de Beneficiário nos termos descritos para substituição das apólices que tenho actualmente em vigor na seguradora x.

O contrato mútuo com fiança e o documento complementar assinados em colocar data de assinatura não prevêem a obrigatoriedade de fazer convosco o seguro de vida ou multirisco.

Estes dois documentos apenas prevêem a obrigatoriedade dos ditos seguros serem feitos de acordo com o estipulado nas cláusulas X (Mutuo Fiança) e Y (documento complementar, caso exista).

Recordo o preceituado no Decreto Lei nº 171/2008 e 222/2009 que permite ao cliente escolher as melhores soluções em seguros e não só para o seu caso.

Tendo em conta o exposto, solicito aceitação imediata das apólices e declarações anexas sem qualquer agravamento nas condições contratuais que tenho convosco e cancelamento das apólices vida e multirisco que tenho na seguradora X.”

Poderá mencionar na carta as vantagens para si e para o Banco. No meu caso particular tinha Invalidez Absoluta e Definitiva na seguradora do Banco e mudei de seguradora, aumentando as coberturas para Invalidez Total e Permanente e os capitais. Num só seguro, assegurei o capital em dívida e um remanescente para mim e minha família.

Não tenha receio de fazer o melhor para si!

No cenário 2 e com base no Decreto Lei 192/2009 o Banco não lhe poderá agravar o spread se tiver passado mais de um ano da alteração que efectuou por sua iniciativa. Aqui aconselho a negociar com o Banco. Não tem cartão de crédito? Peça um, pois pode dar jeito para compras na Internet. Um PPR de 5,00 mensais também pode ajudar.

Neste cenário informe o Banco dos benefícios para ambas as partes em mudar de seguro como o fiz para o cenário 1 e se não resultar, tente compensar, adquirindo outros produtos que lhe possam trazer benefícios.

Sobretudo, pense em si e na sua família e não receie em ter a melhor solução para si. A legislação está do seu lado. Leia o Decreto Lei 171/2008 e 222/2009.

Comece a poupar hoje! Reavalie o seu seguro. Damos o máximo para que os nossos clientes paguem o mínimo. Consulte-nos

{kind=link}

{kind=link}